Danmarks demokratiske pengeinstitutter

I denne publikation undersøger vi Danmarks demokratiske pengeinstitutter, hvor man som kunde og/eller medlem har indflydelse på drift og udvikling. Vi definerer, hvad der kan betegnes som demokratiske pengeinstitutter, vi beskriver typer og kendetegn, kortlægger deres omfang i Danmark, og beskriver den nuværende udvikling mod en mindre mangfoldig banksektor og særlige udfordringer for de demokratiske pengeinstitutter.

Fire pointer fra rapporten

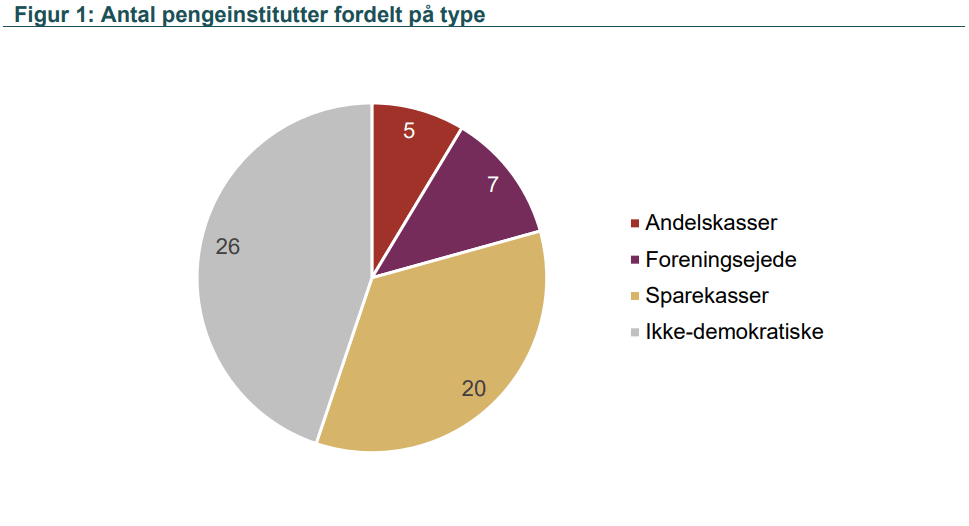

- Demokratiske pengeinstitutter udgør 32 af de 58 danske pengeinstitutter (55 %), når det kommer til antal.

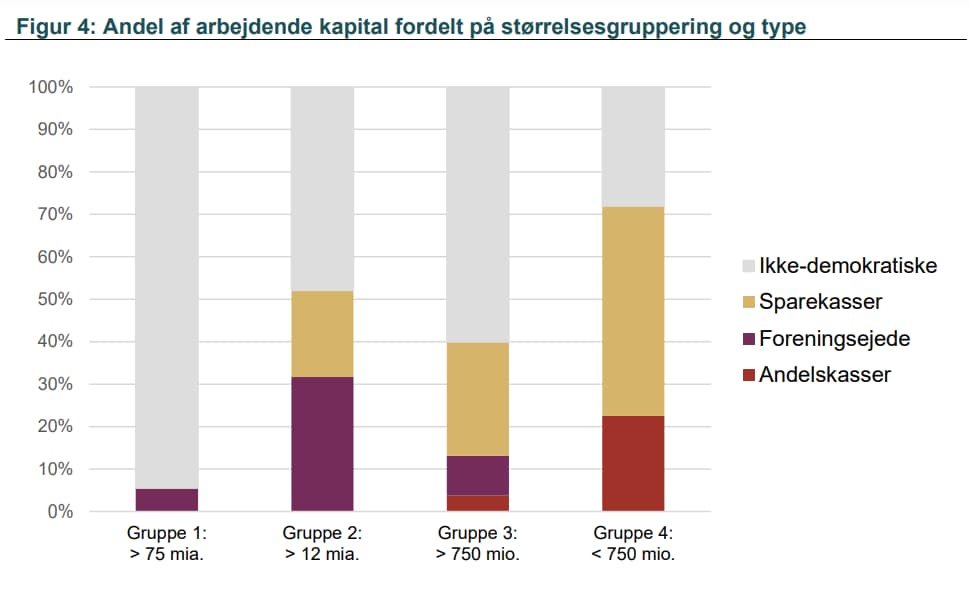

- Mange af de demokratiske pengeinstitutter er relativt små, og kun syv af de 32 demokratiske pengeinstitutter har mere end 12 milliarder i arbejdende kapital.

- De demokratiske pengeinstitutter står for 13 % af den arbejdende kapital.

- Demokratiske pengeinstitutter beskæftiger 5.970 personer fordelt på 5.605 årsværk. Det svarer til 20 % af årsværkene i hele banksektoren.

- Andelskasser er andelsselskaber, der ejes af andelshaverne og styres efter princippet én

andelshaver én stemme. - De foreningsejede banker er aktieselskaber, der styres af aktionærerne, hvor majoriteten er

demokratiske foreninger eller virksomheder. - Sparekasser er selvejende institutioner og styres af sparekassens garanter med en

stemmevægt, der afhænger af garantens indskudte garantkapital, dog med et stemmeloft

efter de første 20.000 indbetalte garantkroner.

- 13 ud af 16 direktører i demokratiske pengeinstitutter svarer, at de er enige eller meget enige i, at det demokratiske ejerskab og/eller styring af pengeinstituttet har stor indflydelse på forretningen og ligeledes, at det demokratiske ejerskab og/eller styring af pengeinstituttet har stor betydning for kunderne.

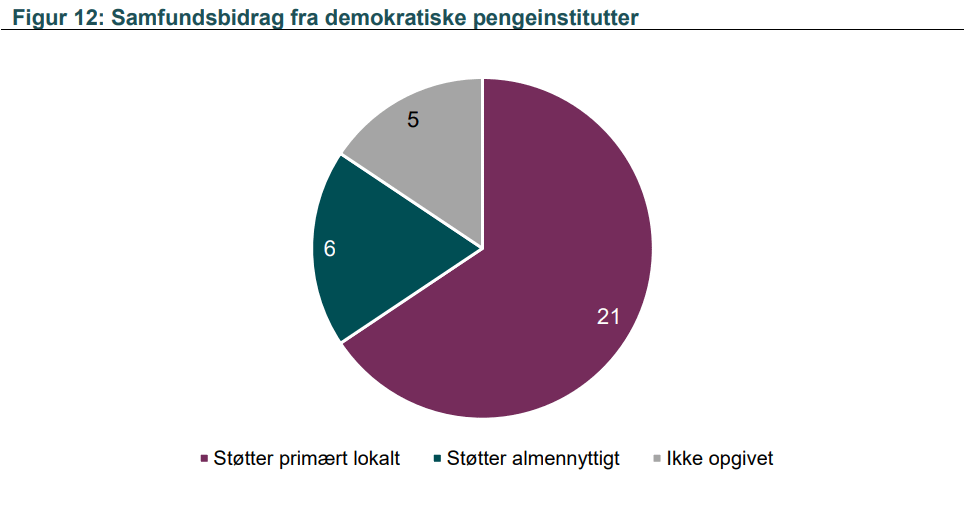

- 27 ud af de 32 demokratiske pengeinstitutter støtter lokale formål eller bredere almennyttige formål. Samfundsbidraget bliver i 27 af de 32 pengeinstitutter tilfælde givet som sponsorater eller almennyttige uddelinger men er oftest også integreret i pengeinstituttets generelle arbejde.

- Det har stor betydning for pengeinstitutternes forretning, at de er demokratisk ejet

- 13 ud af 16 direktører i demokratiske pengeinstitutter svarer, at de er enige eller meget enige i, at det demokratiske ejerskab og/eller styring af pengeinstituttet har stor indflydelse på forretningen.

- Ligeledes svarer 13 ud af 16, at de er enige eller meget enige i, at det demokratiske ejerskab og/eller styring af pengeinstituttet har stor betydning for kunderne.

- 27 ud af de 32 demokratiske pengeinstitutter støtter lokale formål eller bredere almennyttige formål.

- Hvor andelskasserne og de foreningsejede pengeinstitutter ofte bidrager til geografisk tværgående samfundsformål (ex. klima, miljø, lønmodtagervilkår eller fællesskabsorienterede boformer), støtter sparekasserne ofte samfundsformål i lokalsamfundet.

- Samfundsbidraget bliver i 27 af de 32 pengeinstitutter tilfælde givet som sponsorater eller almennyttige uddelinger men er oftest også integreret i pengeinstituttets generelle arbejde.

{kind=link}

{kind=link}

{kind=link}

{kind=link}